办理抵押贷款,不同的银行额度不一样

办理抵押贷款,不同的银行,额度不一样,甚至同一个银行,500万的房子只拿到350万,利率高达4.6%,也有客户市场价400万的房子,就拿到350万,利率只有3.7%

这样又是为何?同样都是抵押贷款,不同的操作,结果完全不同。

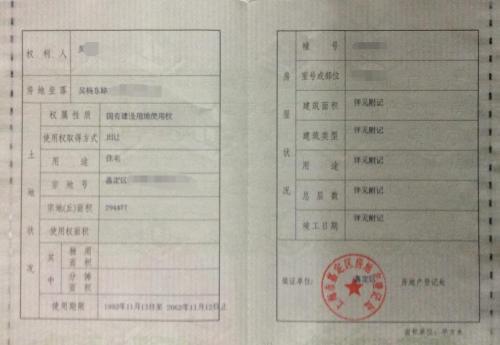

抵押经营贷最主要看三方面:征信,房,公司。同样是深圳地区抵押物,评估总值和市场价的差异不同,银行规定的标准抵押率也不同。

1.房产的价值

对于住宅,大部分银行是评估价7成,也有评估价8成,银行找的评估公司也不一样,有些跟评估公司关系好可以把评估价格拉高。

另外像福田、宝安、南山、前海地区的评估价都很高,同样的银行给的额度往往高很多。

还有就是评估额度越高,意味着利息也越高,因为这样银行风险系数也高了

公寓、别墅,一般是5成左右,个别银行可以做到7成,具体可以私聊。

2,借款公司的情况

一般客户去银行贷款的时候,没有营业执照,银行不接受的,因为银行会担心你的资金用途流向问题,所以没执照就只能做消费型抵押贷。

营业执照的经营范围,注册时长,也会直接影响你所能申请的银行产品,所以需要做抵押的朋友们,最好提前规划。公司最好成立一年以上

随着政策不断升级,现在抵押贷基本都是需要营业执照的,没有执照只能做最高300万的额度,也就是消费贷,利率比经营贷要高,因为银行考虑两个

重点:一个还款能力、一个资金用途注意:资金用途不可流入投资、房地产、股市等等。

3,借款人的征信情况

想要做低利率的抵押贷,前提是你要有条件你才能做利率低的产品,征信是非常重要的参考项。

比如负债、查询、逾期次数,这些银行都会去认真核算,也决定你的贷款额度。

办理抵押贷款,不同的银行额度不一样

以上就是长沙贷款网为大家介绍的办理抵押贷款,不同的银行额度不一样的全部内容,如果大家还有相关贷款、融资问题,欢迎咨询!

免责声明:《办理抵押贷款,不同的银行额度不一样》 文章内容来源网络整理仅供参考,若有来源标注错误或侵犯了您的合法权益,请与我们联系, 我们将及时更正、删除或依法处理。